2025年,個人正式買進ETF,雖然部位都很小,但總算有了開端。市值型+股息型是個人的構想,至於兩者的比例,目前並未有確切的想法,今年目標在累積張數,能否大量播種取決於市場的氛圍。

0050規模已超過一兆台幣,0056規模超過5000億台幣,00878規模約4600億台幣,上市時間較久,歷經市場的多空循環,個人認為買進相對安全。

上傳的這段影片是巴大去年11月的拍攝,主角是白環鸚嘴鵯。祝大家今年的投資都能像牠一樣,在股市中大快朵頤,獲利滿滿。

冷靜 耐心 不賠錢 等待機會

2025年,個人正式買進ETF,雖然部位都很小,但總算有了開端。市值型+股息型是個人的構想,至於兩者的比例,目前並未有確切的想法,今年目標在累積張數,能否大量播種取決於市場的氛圍。

0050規模已超過一兆台幣,0056規模超過5000億台幣,00878規模約4600億台幣,上市時間較久,歷經市場的多空循環,個人認為買進相對安全。

上傳的這段影片是巴大去年11月的拍攝,主角是白環鸚嘴鵯。祝大家今年的投資都能像牠一樣,在股市中大快朵頤,獲利滿滿。

巴大說今年的跨年煙火拍得不好(以巴大的標準),因此個人拜託巴大找一段拍鳥的影片當作今年第一天的序言影片,希望大家會喜歡。預祝來到部落格的有緣人,就像這部金翅雀的影片配樂一樣, 投資能夠越來越優雅;大家也能像影片中的主角金翅雀一樣,開心地在股市中大快朵頤…

金翅雀 – 苗栗 銅鑼灣 2024 By 巴小智

巴大拍攝的2024台北101跨年煙火(請選擇4K撥放)

巴大自述昨日拍攝地點在高樓,風大,拍到後面發現畫面有些搖晃,請諒解。影片開頭配音用 YouTube台視新聞聲音源,特別說明。

這部影片或許看到的畫面沒有很清晰與完美,不過也讓個人體會到要拍出清晰與完美的影片是多麼地不容易。投資好像也是如此,從買進,抱股到賣出,不一定會有完美的結果,而且過程可能充滿各式各樣的挑戰,坦然接受不完美的結果,持續追求成長,或許會越來越接近完美的狀態。

祝大家在2024年健康平安,投資順利!

巴大拍攝的2023年新北跨年煙火秀 (請選1080P畫質)

個人一直非常期待巴大今年的跨年煙火秀剪輯,得知新北跨年夜天候狀況不佳,原本以為大概無法如願,不過巴大畢竟是一位深度休閒者,從事前的場地探勘,昨日的實地拍攝,到今日的配樂與剪輯,不到24小時的時間內,產出一部專業水準的影片,令個人深感佩服。根據個人的了解,巴大有一位具音樂背景的友人在配樂方面提供不少專業的建議。總之,我們得以欣賞這一段精彩的煙火秀,真的要感謝巴大和他朋友。歡迎大家在留言串留下您的記錄!

在此,祝大家在新的一年,健康平安,投資順利!

巴大拍攝的2022年新北跨年煙火秀 (請選1080P畫質)

也許有人跟巴大一樣在煙火秀現場,跨年夜巴大在寒風中拍攝,記錄煙火秀的美好,留下璀璨的記錄。事後的剪輯與配樂的挑選,不知花費多少精神與時間,個人一直非常佩服巴大認真做一件事的態度,投資是如此,攝影也是如此。不想打擾巴大退休的節奏,因此個人特地跟巴大詢問可否在部落格分享這段高水準的寶貴跨年記錄,也非常感謝巴大再一次完美示範深度休閒的效益。

祝大家新的一年 身體健康 投資順利

時間過的好快,轉眼間即將年底。拍鳥的第二年約七十餘種新鳥入手,為了牠們多次開車來回 拉拉山、野柳、金山、石碇、宜蘭、武陵農場、合歡山、清境農場、大雪山、溪頭、杉林溪、台中、台南八甲等地。

好友希望把拍鳥影片集中在一部,觀賞比較方便。因此從善如流!不過怕影片長到大家睡著了,儘量控制在六分鐘以內,所以有些鳥就不放進去了。

明年開始將專注在把鳥拍好,不再追求累積新的鳥種。山上優美的風景蠻值得拍攝,近期會再添購Nikon Z7II 無反相機、超廣角鏡頭搭配濾鏡系統、腳架 期待拍出不一樣的風光照片。

今年初開始拍鳥,一路上跌跌撞撞的學習。拍了約100種鳥類,是這段時間的小小成果。當初的目標是先求拍到鳥,日後再追求拍的更好!

簡單的照片,細細的看會發現鳥的神情,姿態動作,整體更有溫度,更有故事性,這也是我個人想強調攝影的人文感,讓照片更有深度。

「不可思議之視角」讓攝影增添不少樂趣,拍出不可預期的畫面效果,經常帶來意外的驚喜,這是令我沉醉攝影的要素之一。用與平常不一樣的視野去看世界,常常會有意外的感動。

拍攝飛羽的樂趣不僅僅在紀錄鳥類絕美影像,也讓我因此走進山林,更有機會領略台灣的好山好水,體驗生態之美。另一方面也不斷的挑戰自己的體力,有時很驚訝居然做得到。當完成一次次的拍鳥作品時,心中的自我肯定與愉悅難以言喻~

拍攝過程會有些辛苦,但看著一隻隻漂亮的樹上精靈飛越你眼前,即使裝備重達10公斤,當下的沒得反應,就是急追,等等我啊。相信我!鳥類是有靈性的,牠們懂得你的呼喚,常會在你跟得很累時,瞬間回眸在眼前呈現,那樣感動與喜悅油然而生,這是美好的殿堂,與大自然合一的樂趣。

因為拍攝,曬的粉黑,被蚊子叮也沒少過,還要看天氣好壞,有時鳥的動線更是難以捉摸,每一張圖都是千中選一,失敗率很高,但拍到一張有故事性的畫面就粉開心!

某位攝影大師說:「一張好的照片除了影像,構圖絕佳之外,還要有故事性,最重要的是還可以從照片中學到東西。」這正是我正在學習與追尋的境界…

PS:

從眾多照片中剪接成五部影片,但怕佔據過多版面,只貼出系列一為代表。如果有興趣再去我的youtube點閱其他四部影片。

影片將從12月13日星期五正式開放!跟好友們分享是件開心的事。呵呵…

重新整理 精選20投資組合/觀察名單30檔個股

個股資料來源:

台灣證劵交易所 最佳五檔價量資訊揭示

Goodinfo! 台灣股市資訊網

希望有助於大家查詢個股相關資料。

歡迎各位網友跟大家分享投資與生活故事喔.

請勿 偷貼廣告 及 惡意留言批評 否則刪除留言

對於文章內容與留言,可以持不同觀點與建議。

但請勿態度輕蔑與心急謾罵。謝謝配合!

發表任何看法前 , 請記得先學習尊重別人~

發表任何看法前 , 請記得先學習尊重別人~記憶蘊藏懷舊情衷,清晨在咖啡時光中淺嚐一注溫柔,五年期公開持股報告書終於塵埃落定了,如釋重負的鬆了口氣。我的信念一如雲煙中扶搖直上的鵬鳥,不曾改變。蒙上帝恩典,投資分享的這趟旅程,我完成了 !

相信大家漸漸體會到看似簡單的投資,實則不易。投資心態不同,面對波動時的反應自然不同。大家多想要高額報酬率,在目標未達成前經常患得患失。 須知對所投資企業要有足夠的認識下,才會有堅強的持股信心。

巴小智投資屬性傾向於防禦型,範圍鎖定在大型權值股,對於不熟悉的產業,我則敬謝不敏。偏愛中長期投資,選擇長壽型企業會比一時財報數字好壞重要,除非發生本業嚴重虧損,否則絕不會因一季營收獲利不佳而草率收場。

股票持有過程中的未實現損益,經常牽引股票市值的巨大變化。有智慧的投資人不會被迫在股價低迷時刻賣出股票,而是耐心等待價格有利於他時再停利出場。股票只有賣出時 ,損益數字才會與我們有關,例如 : 今年停利的2891 中信金,錢入口袋,才算是投資的大功告成。關於投資,誰不希望快速且準確地達到財富自由,這段期間我看到多數人沉不住氣與“道聽塗說的跟單模式”是投資的大敗筆。

誠摯的建議: 賺錢不易, #多存錢 #少亂買股票,等大盤指數低一些後再把錢換成指數型ETF ( 例如:0050 ETF )或分散投資大型權值股亦可。不要怕少賺價差收益,股票市場總是在極度樂觀與異常悲觀下循環不已。投資機會總是有的,只怕股市空頭來臨時你的口袋空空, 那就不好玩了 !

長期投資,股票資產是持續增加,但過程絕非一帆風順。保持樂觀與對市場敬畏的態度是重要的。穩定的投資心態是藉由不斷的大量閱讀,與實際持有股票操作體驗慢慢成長,建立正確的投資心法,再搭配細膩的操作技巧,更容易成功。

這些年來,常見到人們面對市場的恐懼與貪婪,我們要記得隨時保持冷靜與理性的投資思惟,如此才能從容面對市場巨變。

再次提醒 :

#投資股票務必用的是多餘的閒錢

#切記不要過度投資

#不可槓桿操作

#非不得已不要被迫賣出股票讓多年的堅持毀於一旦

有的人安享富貴,有人貧苦一生,有人暴富,有人適合勞而有穫。戲還沒唱到最後,在任何一關鍵時刻皆有可能改寫人生。世界並不會依照我們想要的模式運轉,重點還是在自己, ,世事並非盡如人意,學習如何與自己內心的小宇宙和睦共處,如何越過橫逆,當風暴來襲時才能更善更美。

萬物皆是神賜,我之渺小如芥菜種子,微於茫茫大千中,在光陰彈指中巧遇大家。巴小智只是短暫的過客,誠心希望這份五年期的投資報告能確實警惕大家,即使小小的現金股息,只要持續投入便可讓股票增長,藉由時間複利讓投資人從容離場。會是一次不慌不忙,優雅的投資旅程。

沒有找對方法,走入了歪路,總想著一夕致富,非旦修煉一無所獲,最終還是擺脫不了貪婪恐懼的鎖鏈。奉勸各位不如坐下來喝一杯好茶,讀一本好書, 在平淡中品味生活也是美事一樁..

2017.09.29 巴小智

檔案下載(Download) :

# 何謂價值?

# 對價值的看法

a) 根據堅實的事實和分析基礎

# 買得好,不是買到好資產

# 價格和價值之間的關係

# 投資群眾的心理面像鐘擺

# 不要低估心理面的影響力

# 趨勢的特性

# 知道目前所在的位置

# 時機未到太早行動,和做錯沒有兩樣

# 成功的投資人

# 積極型投資vs守勢型投資

# 守勢型投資法的核心–控制風險

# 守勢型投資的關鍵要素–錯誤邊際

1) 堅持現在就取得有形且持久的價值

2) 只在價格遠低於價值的時候才買

3) 不用槓桿:分散投資

# 隱藏性資產

# 我們不知道宏觀的未來會是什麼樣子

# 重大潛在損失的源頭

# 最成功的投資人–大部分時候[差不多做對]

# 把事情做對的一個重要成分

# 如何證明守勢型投資人和攻勢型投資人的技能

# 結語

http://smart0806tw.statementdog.com/wp-content/uploads/2023/01/《投資最重要的事閱讀心得24》把所有最重要的事合在一起.pptx

#前言

#積極型投資人的選擇

#積極投資人的表現

#理論的觀點

#解釋投資組合績效的公式如下:y=α+βx

#alpha/beta模式

#不具備任何技能的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(10 %)

第二年:標竿報酬率(6 %),投資組合報酬率(6 %)

第三年:標竿報酬率(0 %),投資組合報酬率(0 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-10 %)

第五年:標竿報酬率(20 %),投資組合報酬率(20 %)

#賺賠只及標竿的一半的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(5 %)

第二年:標竿報酬率(6 %),投資組合報酬率(3 %)

第三年:標竿報酬率(0 %),投資組合報酬率(0 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-5 %)

第五年:標竿報酬率(20 %),投資組合報酬率(10 %)

#賺賠是標竿兩倍的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(20 %)

第二年:標竿報酬率(6 %),投資組合報酬率(12 %)

第三年:標竿報酬率(0 %),投資組合報酬率(0 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-20 %)

第五年:標竿報酬率(20 %),投資組合報酬率(40 %)

#擁有一點點技能的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(11 %)

第二年:標竿報酬率(6 %),投資組合報酬率(8 %)

第三年:標竿報酬率(0 %),投資組合報酬率(-1 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-9 %)

第五年:標竿報酬率(20 %),投資組合報酬率(21 %)

#技能好很多的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(12 %)

第二年:標竿報酬率(6 %),投資組合報酬率(10 %)

第三年:標竿報酬率(0 %),投資組合報酬率(3 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(2 %)

第五年:標竿報酬率(20 %),投資組合報酬率(30 %)

#技能很強,忍受很大波動幅度的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(25 %)

第二年:標竿報酬率(6 %),投資組合報酬率(20 %)

第三年:標竿報酬率(0 %),投資組合報酬率(-5 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-20 %)

第五年:標竿報酬率(20 %),投資組合報酬率(25 %)

# [擊敗大盤]和[優異的投資]不是同義詞

重要的不只是你的報酬率,為了取得那樣的報酬率而承受的風險也很重要

#缺乏技能的投資人

攻勢型:市場上漲時賺很多,市場下跌時賠很多

守勢型:市場下跌時賠不多,市場上漲時賺不多

#擁有技能的投資人

攻勢型:市場上漲時賺很多,但當市場下跌,賠的程度不一樣多

守勢型:市場下跌時賠不多,但當市場上漲,賺到漲幅相當合理的一部分

#評估一位投資人的技能

#表現不對稱,增添價值的投資人

#橡樹公司對於績效抱持的期待

#結語

不對稱,如能持續數十個寒暑,它一定來自投資技能–相對於你所選擇的投資風格,漲時賺得比跌時要多,應該是每一位投資人努力達成的目標

http://smart0806tw.statementdog.com/wp-content/uploads/2022/12/《投資最重要的事閱讀心得23》第19章-增添價值.pptx

#前言

投資人只要避免犯下大錯,必須做對的事情便非常少 (巴菲特)

#錯誤的來源:

1) 分析面/知性面:資訊太少或不正確;分析程序錯誤,計算犯錯,遺漏該計算的東西,錯誤十分清楚

2) 心理面/情緒面:貪婪和恐懼,願意暫時擱置不相信和懷疑,自負和嫉羨,承受風險以追逐高報酬率,高估自己的先見之明

許多心理面或情緒面的錯誤促使市場出現榮枯循環,而大部分投資人加入那些趨勢,做出相同的錯事

#大部分時候,未來的確像過去,所以外推法不會造成任何傷害。但在重要的轉折點,當未來不再像過去,外推法便失靈,不是賠掉許多錢,就是沒賺錢。

#紐伯格關於機率和結果大不相同的觀察:

1) 理該不會發生的事情竟然發生了

2) 短期的結果可能背離長期的機率,而且密集發生

3)兩個六應該每丟三十六次骰子才會出現一次,但它們可能連續出現五次–接下來一百七十五次不再出現

4) 長期來看,他們發生的機率和理該發生的機率一樣多

#世界第八大奇蹟(複利)對投資人有利的原因?

#次貸問題的教訓

1) 資金供給太多,使得金錢流向錯誤的地方。

2) 當資金流到不該去的地方,壞事就會發生。

3) 當資金供給過多,投資人為了競爭交易案源,會接受低報酬和很小的錯誤邊際。

4) 普遍忽視風險,製造很大的風險。

5) 調查不夠充分,導致投資虧損。

6) 在令人迷醉的時期,人們將資金投入獨具創意的投資,其中許多未能通過時間的考驗。

7) 隱藏的斷層線橫貫整個投資組合,能使看起來不相干的資產價格齊漲齊跌。

8) 心理面和技術面因素可以淹沒基本面。

9) 市場會變化,使得模式變得無效。

10) 槓桿會擴大最後得到的結果,但不會增添價值。

11) 矯正過度。

#危機爆發前,投資人可以做些什麼事?

1) 注意其他人興高采烈而輕率的行為

2) 在心理上做好迎接止漲回跌的市場

3) 出售資產,或者至少出售風險較高的資產

4) 降低槓桿

5) 提高現金部位(如果你代客操作,將現金退還客戶)

6) 提高整個投資組合的防守力

# 2008年風暴期間

#下跌走勢對心理面產生很大的影響

#犯錯公式很簡單,出現的方式不勝枚舉

# 精明和審慎的第二層思考者

# 犯錯的本質

# 今天的風險與報酬(2004年10月27日)

我認為今年的錯誤會是:

1)買得太多;2)買得太積極;3) 競價太多次;4) 運用太多槓桿

5) 為了追求優質的報酬,承受太多的風險

有時候,投資錯誤是[該做卻沒做]。今天,我認為錯誤可能是不該做卻做了。有時候該積極進取,而我認為現在是謹慎小心的時候。

# 結語

1)避開陷阱,找到和根據錯誤去行動,並不容易寫成規則,算式或畫成地圖

2) 投資人須保持警覺,變通性,隨機應變,專注於搜尋環境線索的心念思維

3) 要改善投資成果,橡樹公司使用的方式–思考[今天的錯誤]可能是什麼,然後設法避開它

4) 除了不該做而做的錯誤(如買進)和該做而沒做(如沒買進),還有看不到明顯錯誤的時候。

5) 當投資人的心理面處於均衡狀態,恐懼和貪婪勢均力敵,資產價格相對於價值可能相當公平。這種情況,可能沒有非行動不可的理由。

6) 如果沒有特別的聰明事好做,硬逞聰明是潛在的陷阱。

http://smart0806tw.statementdog.com/wp-content/uploads/2022/12/《投資最重要的事閱讀心得22》避開陷阱.pptx

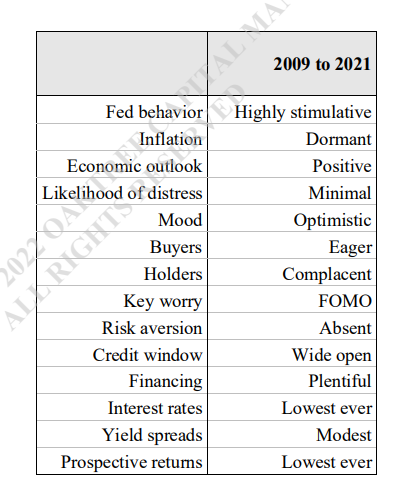

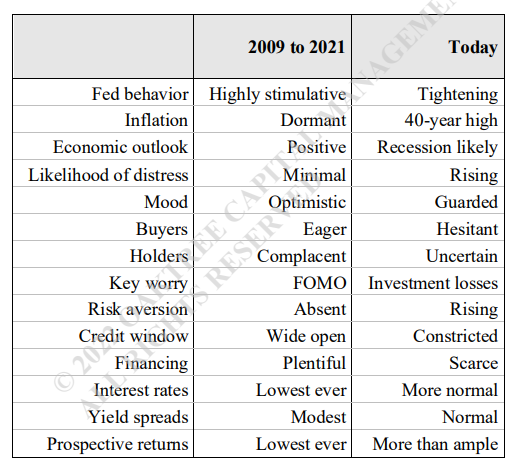

Howard Marks投資備忘錄出刊速度真快,先比較一下這兩張圖,中文下班後再補。

#前言

#投資像足球

#堅持採用一種方法

#橡樹公司建立的投資組合

摘自: 《 你的作戰計畫是什麼? 》 2003年9月5日

#進攻和防守並沒有所謂正確的選擇

#避開輸家,贏家會照顧自己

以上是橡樹公司的信條

#結語–防守才是王道

#戒慎恐懼投資可以:

如果什麼事都沒出錯,贏家會照顧好自己

PPT下載連結: http://smart0806tw.statementdog.com/wp-content/uploads/2022/04/《投資最重要的事閱讀心得21-》.pptx

前言:

每隔一陣子,總有人下高風險的賭注,賭不大可能發生或者不確定的結果會出現。結果揭曉之後,他們看起來就像天才。但我們應該認清,這種事情會發生,是靠運氣和大膽,不是靠實力。

2002年投資隨筆–報酬率與何以致此

短期而言,投資會成功,很可能只是因為在正確的時間位於正確的地方。

獲利的關鍵在於積極,時機和能力,而在正確的時間,積極精神夠多的人,不需要太多的能力。

短期利得和短期虧損–有名無實

Taleb的不確定世界觀和我的投資看法非常吻合

結語–思慮縝密的投資

把世界看成不確定地方的人,有幾件事情會合在一起:

1)以健康的態度尊重風險

2)了解我們不知道未來會是什麼樣子

3)了解我們所能做的最好事情

4)將未來看成機率分布,並根據那樣的看法去投資–堅持採取守勢型投資,強調避開陷阱。

PPT下載連結:http://smart0806tw.statementdog.com/wp-content/uploads/2022/02/《投資最重要的事閱讀心得20-》.pptx