2025年,個人正式買進ETF,雖然部位都很小,但總算有了開端。市值型+股息型是個人的構想,至於兩者的比例,目前並未有確切的想法,今年目標在累積張數,能否大量播種取決於市場的氛圍。

0050規模已超過一兆台幣,0056規模超過5000億台幣,00878規模約4600億台幣,上市時間較久,歷經市場的多空循環,個人認為買進相對安全。

上傳的這段影片是巴大去年11月的拍攝,主角是白環鸚嘴鵯。祝大家今年的投資都能像牠一樣,在股市中大快朵頤,獲利滿滿。

冷靜 耐心 不賠錢 等待機會

2025年,個人正式買進ETF,雖然部位都很小,但總算有了開端。市值型+股息型是個人的構想,至於兩者的比例,目前並未有確切的想法,今年目標在累積張數,能否大量播種取決於市場的氛圍。

0050規模已超過一兆台幣,0056規模超過5000億台幣,00878規模約4600億台幣,上市時間較久,歷經市場的多空循環,個人認為買進相對安全。

上傳的這段影片是巴大去年11月的拍攝,主角是白環鸚嘴鵯。祝大家今年的投資都能像牠一樣,在股市中大快朵頤,獲利滿滿。

巴大說今年的跨年煙火拍得不好(以巴大的標準),因此個人拜託巴大找一段拍鳥的影片當作今年第一天的序言影片,希望大家會喜歡。預祝來到部落格的有緣人,就像這部金翅雀的影片配樂一樣, 投資能夠越來越優雅;大家也能像影片中的主角金翅雀一樣,開心地在股市中大快朵頤…

金翅雀 – 苗栗 銅鑼灣 2024 By 巴小智

巴大拍攝的2024台北101跨年煙火(請選擇4K撥放)

巴大自述昨日拍攝地點在高樓,風大,拍到後面發現畫面有些搖晃,請諒解。影片開頭配音用 YouTube台視新聞聲音源,特別說明。

這部影片或許看到的畫面沒有很清晰與完美,不過也讓個人體會到要拍出清晰與完美的影片是多麼地不容易。投資好像也是如此,從買進,抱股到賣出,不一定會有完美的結果,而且過程可能充滿各式各樣的挑戰,坦然接受不完美的結果,持續追求成長,或許會越來越接近完美的狀態。

祝大家在2024年健康平安,投資順利!

# 何謂價值?

# 對價值的看法

a) 根據堅實的事實和分析基礎

# 買得好,不是買到好資產

# 價格和價值之間的關係

# 投資群眾的心理面像鐘擺

# 不要低估心理面的影響力

# 趨勢的特性

# 知道目前所在的位置

# 時機未到太早行動,和做錯沒有兩樣

# 成功的投資人

# 積極型投資vs守勢型投資

# 守勢型投資法的核心–控制風險

# 守勢型投資的關鍵要素–錯誤邊際

1) 堅持現在就取得有形且持久的價值

2) 只在價格遠低於價值的時候才買

3) 不用槓桿:分散投資

# 隱藏性資產

# 我們不知道宏觀的未來會是什麼樣子

# 重大潛在損失的源頭

# 最成功的投資人–大部分時候[差不多做對]

# 把事情做對的一個重要成分

# 如何證明守勢型投資人和攻勢型投資人的技能

# 結語

http://smart0806tw.statementdog.com/wp-content/uploads/2023/01/《投資最重要的事閱讀心得24》把所有最重要的事合在一起.pptx

巴大拍攝的2023年新北跨年煙火秀 (請選1080P畫質)

個人一直非常期待巴大今年的跨年煙火秀剪輯,得知新北跨年夜天候狀況不佳,原本以為大概無法如願,不過巴大畢竟是一位深度休閒者,從事前的場地探勘,昨日的實地拍攝,到今日的配樂與剪輯,不到24小時的時間內,產出一部專業水準的影片,令個人深感佩服。根據個人的了解,巴大有一位具音樂背景的友人在配樂方面提供不少專業的建議。總之,我們得以欣賞這一段精彩的煙火秀,真的要感謝巴大和他朋友。歡迎大家在留言串留下您的記錄!

在此,祝大家在新的一年,健康平安,投資順利!

#前言

#積極型投資人的選擇

#積極投資人的表現

#理論的觀點

#解釋投資組合績效的公式如下:y=α+βx

#alpha/beta模式

#不具備任何技能的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(10 %)

第二年:標竿報酬率(6 %),投資組合報酬率(6 %)

第三年:標竿報酬率(0 %),投資組合報酬率(0 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-10 %)

第五年:標竿報酬率(20 %),投資組合報酬率(20 %)

#賺賠只及標竿的一半的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(5 %)

第二年:標竿報酬率(6 %),投資組合報酬率(3 %)

第三年:標竿報酬率(0 %),投資組合報酬率(0 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-5 %)

第五年:標竿報酬率(20 %),投資組合報酬率(10 %)

#賺賠是標竿兩倍的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(20 %)

第二年:標竿報酬率(6 %),投資組合報酬率(12 %)

第三年:標竿報酬率(0 %),投資組合報酬率(0 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-20 %)

第五年:標竿報酬率(20 %),投資組合報酬率(40 %)

#擁有一點點技能的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(11 %)

第二年:標竿報酬率(6 %),投資組合報酬率(8 %)

第三年:標竿報酬率(0 %),投資組合報酬率(-1 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-9 %)

第五年:標竿報酬率(20 %),投資組合報酬率(21 %)

#技能好很多的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(12 %)

第二年:標竿報酬率(6 %),投資組合報酬率(10 %)

第三年:標竿報酬率(0 %),投資組合報酬率(3 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(2 %)

第五年:標竿報酬率(20 %),投資組合報酬率(30 %)

#技能很強,忍受很大波動幅度的經理人

第一年:標竿報酬率(10 %),投資組合報酬率(25 %)

第二年:標竿報酬率(6 %),投資組合報酬率(20 %)

第三年:標竿報酬率(0 %),投資組合報酬率(-5 %)

第四年:標竿報酬率(-10 %),投資組合報酬率(-20 %)

第五年:標竿報酬率(20 %),投資組合報酬率(25 %)

# [擊敗大盤]和[優異的投資]不是同義詞

重要的不只是你的報酬率,為了取得那樣的報酬率而承受的風險也很重要

#缺乏技能的投資人

攻勢型:市場上漲時賺很多,市場下跌時賠很多

守勢型:市場下跌時賠不多,市場上漲時賺不多

#擁有技能的投資人

攻勢型:市場上漲時賺很多,但當市場下跌,賠的程度不一樣多

守勢型:市場下跌時賠不多,但當市場上漲,賺到漲幅相當合理的一部分

#評估一位投資人的技能

#表現不對稱,增添價值的投資人

#橡樹公司對於績效抱持的期待

#結語

不對稱,如能持續數十個寒暑,它一定來自投資技能–相對於你所選擇的投資風格,漲時賺得比跌時要多,應該是每一位投資人努力達成的目標

http://smart0806tw.statementdog.com/wp-content/uploads/2022/12/《投資最重要的事閱讀心得23》第19章-增添價值.pptx

#前言

投資人只要避免犯下大錯,必須做對的事情便非常少 (巴菲特)

#錯誤的來源:

1) 分析面/知性面:資訊太少或不正確;分析程序錯誤,計算犯錯,遺漏該計算的東西,錯誤十分清楚

2) 心理面/情緒面:貪婪和恐懼,願意暫時擱置不相信和懷疑,自負和嫉羨,承受風險以追逐高報酬率,高估自己的先見之明

許多心理面或情緒面的錯誤促使市場出現榮枯循環,而大部分投資人加入那些趨勢,做出相同的錯事

#大部分時候,未來的確像過去,所以外推法不會造成任何傷害。但在重要的轉折點,當未來不再像過去,外推法便失靈,不是賠掉許多錢,就是沒賺錢。

#紐伯格關於機率和結果大不相同的觀察:

1) 理該不會發生的事情竟然發生了

2) 短期的結果可能背離長期的機率,而且密集發生

3)兩個六應該每丟三十六次骰子才會出現一次,但它們可能連續出現五次–接下來一百七十五次不再出現

4) 長期來看,他們發生的機率和理該發生的機率一樣多

#世界第八大奇蹟(複利)對投資人有利的原因?

#次貸問題的教訓

1) 資金供給太多,使得金錢流向錯誤的地方。

2) 當資金流到不該去的地方,壞事就會發生。

3) 當資金供給過多,投資人為了競爭交易案源,會接受低報酬和很小的錯誤邊際。

4) 普遍忽視風險,製造很大的風險。

5) 調查不夠充分,導致投資虧損。

6) 在令人迷醉的時期,人們將資金投入獨具創意的投資,其中許多未能通過時間的考驗。

7) 隱藏的斷層線橫貫整個投資組合,能使看起來不相干的資產價格齊漲齊跌。

8) 心理面和技術面因素可以淹沒基本面。

9) 市場會變化,使得模式變得無效。

10) 槓桿會擴大最後得到的結果,但不會增添價值。

11) 矯正過度。

#危機爆發前,投資人可以做些什麼事?

1) 注意其他人興高采烈而輕率的行為

2) 在心理上做好迎接止漲回跌的市場

3) 出售資產,或者至少出售風險較高的資產

4) 降低槓桿

5) 提高現金部位(如果你代客操作,將現金退還客戶)

6) 提高整個投資組合的防守力

# 2008年風暴期間

#下跌走勢對心理面產生很大的影響

#犯錯公式很簡單,出現的方式不勝枚舉

# 精明和審慎的第二層思考者

# 犯錯的本質

# 今天的風險與報酬(2004年10月27日)

我認為今年的錯誤會是:

1)買得太多;2)買得太積極;3) 競價太多次;4) 運用太多槓桿

5) 為了追求優質的報酬,承受太多的風險

有時候,投資錯誤是[該做卻沒做]。今天,我認為錯誤可能是不該做卻做了。有時候該積極進取,而我認為現在是謹慎小心的時候。

# 結語

1)避開陷阱,找到和根據錯誤去行動,並不容易寫成規則,算式或畫成地圖

2) 投資人須保持警覺,變通性,隨機應變,專注於搜尋環境線索的心念思維

3) 要改善投資成果,橡樹公司使用的方式–思考[今天的錯誤]可能是什麼,然後設法避開它

4) 除了不該做而做的錯誤(如買進)和該做而沒做(如沒買進),還有看不到明顯錯誤的時候。

5) 當投資人的心理面處於均衡狀態,恐懼和貪婪勢均力敵,資產價格相對於價值可能相當公平。這種情況,可能沒有非行動不可的理由。

6) 如果沒有特別的聰明事好做,硬逞聰明是潛在的陷阱。

http://smart0806tw.statementdog.com/wp-content/uploads/2022/12/《投資最重要的事閱讀心得22》避開陷阱.pptx

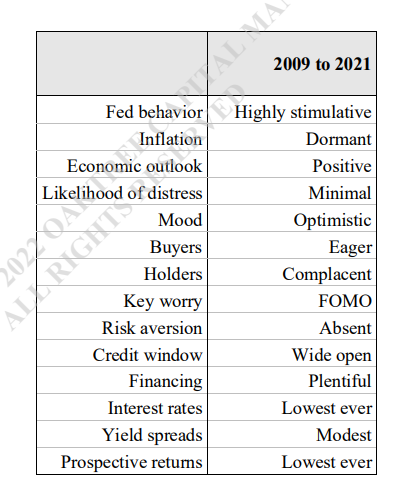

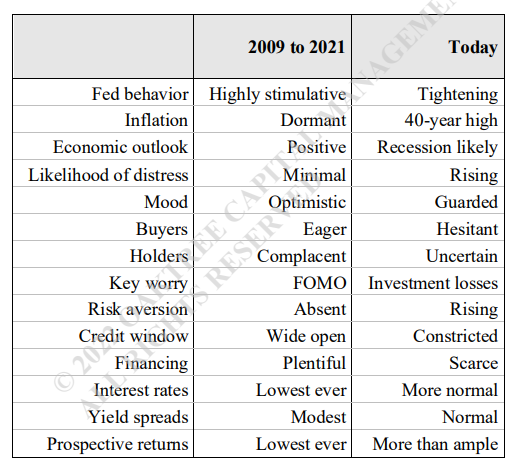

Howard Marks投資備忘錄出刊速度真快,先比較一下這兩張圖,中文下班後再補。

#前言

#投資像足球

#堅持採用一種方法

#橡樹公司建立的投資組合

摘自: 《 你的作戰計畫是什麼? 》 2003年9月5日

#進攻和防守並沒有所謂正確的選擇

#避開輸家,贏家會照顧自己

以上是橡樹公司的信條

#結語–防守才是王道

#戒慎恐懼投資可以:

如果什麼事都沒出錯,贏家會照顧好自己

PPT下載連結: http://smart0806tw.statementdog.com/wp-content/uploads/2022/04/《投資最重要的事閱讀心得21-》.pptx

前言:

每隔一陣子,總有人下高風險的賭注,賭不大可能發生或者不確定的結果會出現。結果揭曉之後,他們看起來就像天才。但我們應該認清,這種事情會發生,是靠運氣和大膽,不是靠實力。

2002年投資隨筆–報酬率與何以致此

短期而言,投資會成功,很可能只是因為在正確的時間位於正確的地方。

獲利的關鍵在於積極,時機和能力,而在正確的時間,積極精神夠多的人,不需要太多的能力。

短期利得和短期虧損–有名無實

Taleb的不確定世界觀和我的投資看法非常吻合

結語–思慮縝密的投資

把世界看成不確定地方的人,有幾件事情會合在一起:

1)以健康的態度尊重風險

2)了解我們不知道未來會是什麼樣子

3)了解我們所能做的最好事情

4)將未來看成機率分布,並根據那樣的看法去投資–堅持採取守勢型投資,強調避開陷阱。

PPT下載連結:http://smart0806tw.statementdog.com/wp-content/uploads/2022/02/《投資最重要的事閱讀心得20-》.pptx