2324-仁寶

關於 2324 仁寶 投資六年的回顧與檢討

2012年9/3日起, 第一筆仁寶的佈局 買進50張,均價約25元。

持續分批買到2015/12/8日 買進32張,均價約18元。

期間總計買入928張,平均成本22.08元。

六年來可以領到現金股息7.11元。(含今年發放的1.2元)

持有期間的年平均股息約1.185元。

公開持股的股息年平均報酬率約5.37%

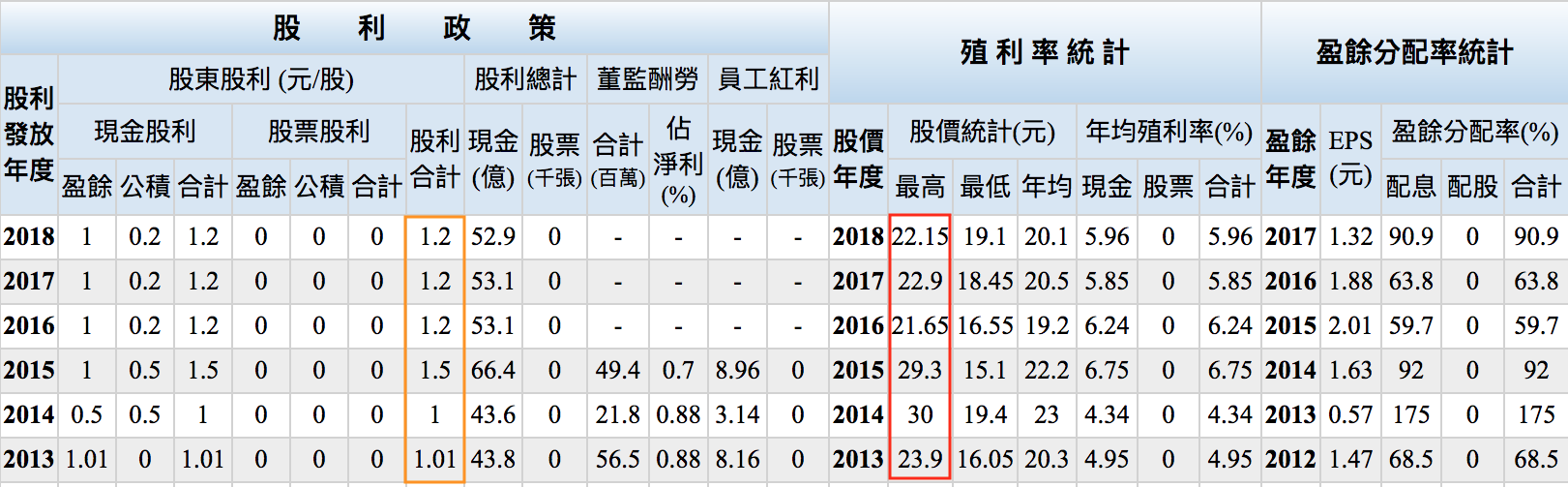

下面圖表是六年來年度股價高低點,股利發放,EPS

投資仁寶期間有些網友賺到價差而且還不只一次。

有些則跟我一樣完全沒賺到,只是一直領取股息。

事後看來前面的網友比較聰明,因為結果對前者有利。

巴大你怎麼不提自己的價差帳面虧損問題,我想網友可能有這樣疑問?我就再解釋一次!

六年來年度股價高點 只有2016年未達22.08元 ,今年尚未結束不予計算。

中長期持有的投資人總是可以選擇在對他有利的時間點離場,只是需要等待而已。

股票投資絕對不能被迫賣股票,那是很不理智的行為。

就算未來不看好仁寶也有很大機會可以在平均成本以上離開它。尤其我是閒錢投資因此不擔心~

過去我的投資模式是尋找大型權值股或利基型產業龍頭股在它們發生重大利空時進行佈局。

一般來說持有三年,頂多五年應該會有不錯的收穫。不過這次2324仁寶的投資結果卻令人失望。

事後檢討問題出在仁寶經常出現業外轉投資重大損失,甚至出現應收帳款損失。

聯寶的認列也可以從去年拖延至今

這都是造成雖然本業營運確實有回溫但市場給予很差評價的原因,導致近三年股價持續低迷~

預估仁寶今年eps 約2元上下(含聯寶認列金額約可貢獻eps 0.5元)。

仁寶本業向來問題不大,但轉投資老是發生重大損失令人不敢恭維!

基於仁寶投資時間已經超過五年時間,再加上這次處理聯寶認列收益時間一拖再拖令人厭煩。

決定提前離開它。再將停利價格降到25元,也就是我第一次購入的價格。

萬一,一直沒到此價格?就繼續領股息。

我的投資模式向來是持有到停利的操作,並非長期投資。

目前看來仁寶的投資在未來只會賺到股息與少數價差,不是一筆成功的投資。

如果是想長期投資仁寶領股息的網友,請盡量將平均成本壓在18元或以下比較安全。

在此提醒網友,本人只是善意分享仁寶的投資感受。

大家還是要獨立思考,選擇對你有利的操作,千萬不要盲從。謝謝~

巴小智 2018 .6.25

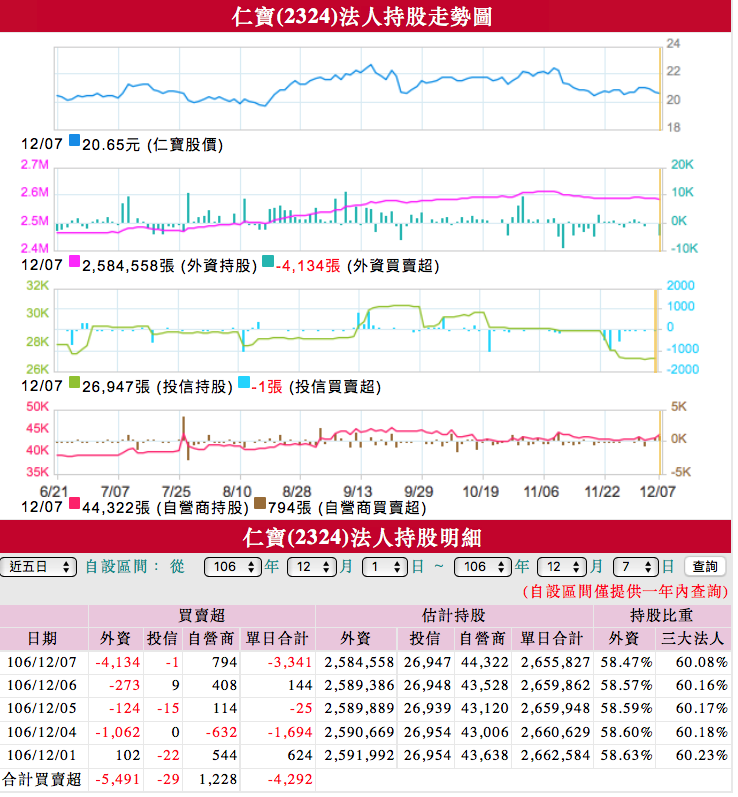

非常特別的外資 – 港商野村

這篇文章不是要強調仁寶是否股價偏低,而是很久以前珮大一直質疑有家外資很勇敢的持續買進仁寶。常問我到底怎麼回事?珮大老是在問只好去看看主力進出。看了後我回說可能有特定人或公司股東妥託「港商野村」護盤或逢低買進。 我不是一個喜歡觀察籌碼的投資人,也不在乎市場氛圍。

今天珮大丟了一則新聞,也就是我剛剛PO的留言。聯想可能入股仁寶問題,問我這家外資佈局的時間點是不是有些巧合?

剛剛計算一下,港商野村今年以來總計買了37.2萬張,佔仁寶股本的8.48%

這家外資看好仁寶的程度令人訝異!

2324 仁寶法說會影片資料

如果我們是在投資個股,我認為這類法說會的影片資料很重要,

可以協助我們快速了解企業財報數據變動的原因。

鼓勵大家花些時間閱讀與聆聽!!

巴小智 2017.11.9

2324 仁寶 2016年前三季營運回顧與投資對策

我們回顧一下仁寶前三季的營收,獲利狀況:

第一季

營收 1766.5億元較去年同期衰退 -10.92% ; 營業利益27.76億元較去年同期衰退-13.85%;

稅後淨利 16.01億元較去年同期衰退-20.58%。

第二季

營收 1729.4億元較去年同期衰退 -11.98% ; 營業利益24.16億元較去年同期衰退-0.2%;

稅後淨利 17.37億元較去年同期成長 15.3%。

第三季

營收 1978.8億元較去年同期衰退 -8.33% ; 營業利益34.63億元較去年同期成長34%;

稅後淨利 21.8億元較去年同期衰退-24.6%

前三季營收5,474.7億元,年減11%;毛利率4.3%,優於去年同期的4%;

營益率1.6%,也高於去年同期1.3%;營業利益86.5億元,年增5%。

仁寶前三季匯損16.45億元,高於去年同期匯損2億,前三季稅後純益55.18億元,年減14%,

每股純益1.27元,低於去年同期的1.48元。

從上述數字內容可以得知,仁寶今年前三季營業利益86.5億元優於去年同期的64.16億元。

代表低毛利的消費性筆電營收減少反而讓本業獲利增加!

台幣升值對於營收數字數千億元的代工廠商是致命傷!不僅仁寶遭受影響,

已公布的同業 廣達第三季匯損11.27億元,和碩第三季匯損17億元。

所以這不是個別公司問題而是大環境造成。

只要是預估就可能不準確!別奢望數字會精準。

因此只要粗略的估算一個範圍即可。

『主觀預估』第四季eps範圍約0.45~0.55元 。

推算仁寶今年 eps 約 1.72 ~1.82元之間 ; 明年股利範圍約 1 ~1.2元。

今年仁寶的營運算是微幅下滑!不過這是企業營運的常態,

它們總是在微幅成長,持平,微幅衰退下循環不已。

第三季仁寶淨值超過23元,目前股價算是偏低!

股價高低點範圍多數時候跟企業營運向上或向下有關,

今年由於營收下降再加上台幣升值影響獲利。

股價高點才 21.65元 低於歷年度高點的最低標準(2013年度最高價 23.9元)

如果明年獲利重回eps 2元?那麼回到29元以上的價格並非夢想。

有些網友不明白這樣獲利普通的電子代工股有何好投資的?賺錢的機會在哪?

至少我可以說它每年至少能發出一元的股利, 且已經連續25年。

這是很多傳產公司做不到的紀錄。

如果買股票就是買資產的角度來看,我們可以在股價低迷佈局並且耐心持有!

我們總是會再遇到它營運向上,就像去年,前年一樣 股價高點爬到29元附近。

好的公司買在合理價;賣在昂貴價。

普通公司買在便宜價;賣在合理價或昂貴價。(仁寶正是這類型企業)

那如果仁寶一直在合理價格以下怎麼辦?

這就要問你是否滿足每年1~1.2元左右的股息收入。

事後看來,我的公開帳戶仁寶成本是 22.08元並不便宜。

四年來拿到4.71元的現金股息。

在不計算股價市值的前提下:

第一年 報酬率 4.5% ;第二年 報酬率 4.5% ;第三年 報酬率 6.8% ;第四年 報酬率 5.4%

如果過去兩年,我願意以29元賣出? 則價差報酬率約31.34%。可以連續賺兩次價差!

對我而言,股票投資要進可攻(賺價差);退可守(領股息)。

但不追求也不奢望在短期獲利,願意用『持有時間』耐心等到企業營運回溫,股價回升。

如果把投資範圍『侷限在持續獲利的大型權值股』,這樣簡易的分析應該夠了!

但如果是一些中小型公司包含成長股,轉機股。就不適合這樣的推論…

這篇文章是針對已經持有仁寶的網友,告訴大家我的思考邏輯。你不一定要跟我一樣。

多數網友仁寶的持有成本遠低於我,哪天我如果停利出場?大家肯定也是賺錢!呵呵…

巴小智 2016.11.11

●仁寶2013年整體評估 by Awei Lin

FB發文者: Awei Lin

發表日期: 2014.01.17

1.仁寶2013年整體營收 及出貨概況

仁寶全年NB+平板電腦+AIO等總出貨量為4600萬台,較預估多出約100萬台,其中NB相關產品約為3900萬台,平板電腦則為700萬台,而TV的部分全年出貨約300萬台,繳出的總成績接近陳瑞聰總經理2013年尾牙上的展望, 其中NB相關出貨是超出原先公司預估3800萬台的目標,而平板電腦則是比預估值少了100萬台,TV產品則較預估值少了約150萬台略低於預期.但因NB出貨較預期佳,所以整體出貨量比預估目標值4500萬台較高,全年營收為6,926.93億元,年增1.3%,守住無衰退表現.非NB產品線比重為接近20%略低於預估值26%.

●網友提問仁寶的投資價值?

昨日FB社團網友Bryan Chuang提問

關於仁寶財報數據不佳!為什麼我仍然投資它,感到不解?

問題如下:

以仁寶來看 從2009-2012的ROE確實是跟著淨利一起下滑 但巴大還是看好它 不知是何緣由?

再來就是以自由現金流來看 仁寶在這5年來有正有負 雖然目前平均起來還是正的(只有正一點點)但忽高忽低的其實會讓人感覺它的現金流入很不穩定 以2012來說 每股自由現金流為-5.33卻還是擠出1.01來發股利 同時看到每股融資現金流入增加了3.67 應該是借錢來發股利的吧 ,這樣對企業經營不是很不利嗎?不知巴大對自由現金流的看法?

最後就是營業現金對稅後淨利比 在2008-2012有兩年是負的 2012更是高達負的-158.33

在雷浩斯與財報狗當中都有提到這個盈餘品質指標 最好在70%以上 以仁寶來說 2012年明顯不及格2013前兩季表現倒還好 不知巴大您的看法?

上述三項指標都是兩書提到的重要指標 而仁寶在三項指標中都不太符合價值存股

最終還是想請教巴大您看好的原因?⋯⋯

●仁寶上半年EPS:0.63 ,估第二季EPS:0.32 ,成本控管效應浮現~

貼文者:Awei

貼文日期: 2013.08.12

主題: 仁寶上半年EPS:0.63 ,估第二季EPS:0.32 ,成本控管效應浮現~

http://www.investor.com.tw/

我也覺得第三季開始會逐季上揚^^,而第二季的狀況

參與威寶電信(股)公司現金增資5億元.這種事在威寶沒賣掉前

關於仁寶的投資風險

每個人都希望在股市致富,這跟可投資的金額多寡無關,

而跟投資人的持股態度有關!若股票投資與創業投資讓我選擇?

我會選擇前者.因為後者的不可預期風險太高了.

不過兩者有個共同之處,那就是投資者遇到挫折不要輕易放棄,

務必堅持到底!!

創業難在於要天時,地利,人和,缺一不可!經營非常認真,

產品不被客戶接受仍是枉然.產品明明不錯,但不會銷售還是沒用,

仍然賺不到錢!也沒辦法像股票投資可以用時間+耐心持有,

躲過虧損的風險.

多次的創業所以明白任何投資都需要事先的規劃,風險評估.

預期的獲利目標.耐心的等待.絕對不會創業後才來想這些問題?

就算想到了也往往為時已晚.沒用了.所以對於仁寶的投資也是如此,

絕對不會現在才想到投資風險?