發文人: 單車小子大+ Yvonne

貼文日期:2013.11.11~15

文章來源:

單大貼文:

https://www.facebook.com/groups/smart0806tw/permalink/473830956063132/

Yvonne貼文:

https://www.facebook.com/

探討問題:

探討問題:昨天試著用雷大的分析方法研究緯創,發現緯創的幾個狀況,但不知如何看待,並針對目前趨勢走向提出討論:

1. 每股自由現金流已經連三年成為負數,表示連股利發放都是借款來的

2. 短期借款及一年內到期長期負債都在這三年快速增加

這兩點對長期持有的人是否有一定的風險?對其營運是否也有影響,尤其是如果遇到景氣較低迷的時期?

![]() 討論區:

討論區:

巴小智

看到這個問題似乎跟之前網友問仁寶財報數據不佳!

為什麼我仍然投資它,感到不解? 同類型問題.

先以同為代工業的仁寶投資邏輯回答您.歡迎細看…

巴小智

代工業者由於產業特性,因此負債比率皆很高.可以參考

同產業競爭者的相關數據比較.才比較客觀喔.

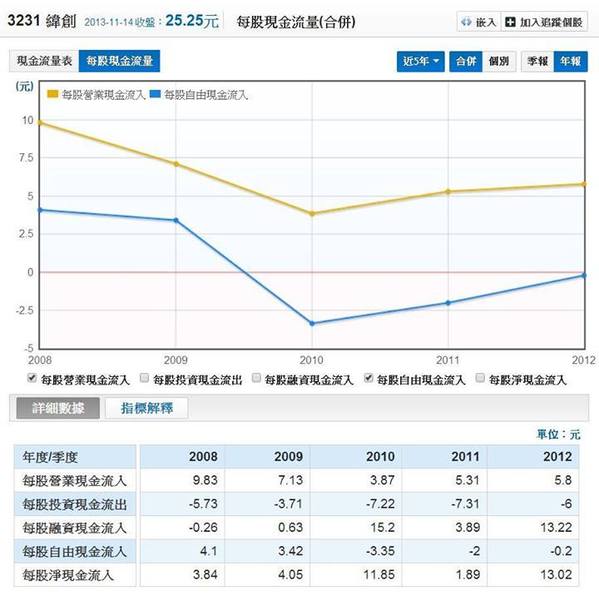

這是緯創現金流量表

這是廣達現金流量表

巴小智

代工業的負債比一向偏高,產業特性使然,這是常態!!

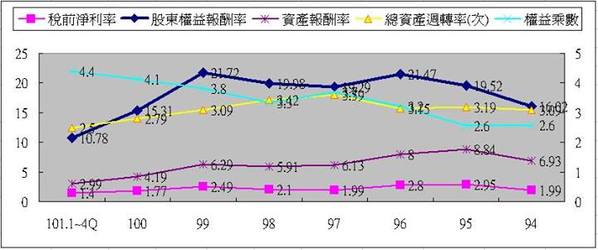

這是緯創財務比率季表

這是廣達財務比率季表

歡迎會財報分析的網友,可以就財報數據提出不同觀點?

不過建議是否可以詳列數據比較及追蹤年度長一些.

才知道這些不好看的數據是異常?還是自該企業上市

以來經常如此.或曾經如此後來隨營運恢復成長而正常.

不管何種方式看待投資安全?最怕只看幾個簡單數字

就妄下評論.且也沒檢視該企業的營運佈局.這樣的分析

恐怕容易失真.呵呵~~

維特

感謝巴大的分析與分享,受益良多!

Allan Lin

感謝巴大帥哥的分析! 同一個產業比較, 這個方法很好

Calvin

感謝巴大分析分享,又學習到了同產業別特性與同產業各公司間的分析比對的方法

Yang Ming

緯創不錯啊,雖然淨利率不高,可是營收獲利穩定,現金股利發放也穩定,低接是很合適的標的~

Yvonne

謝謝巴大的建議,當初查看的時候是發現緯創的短期借款,由94年的3088百萬,快速增加到101年的76,327百萬,且近四年每年以3成到倍數的增長;若再以總負債來看也是以每年1到3成的增長.

根據巴大的建議查看了仁寶,鴻海及廣達,發現鴻海與緯創最相似,而仁寶及廣達的負債則年度上有增有減,再查看緯創的財報,猜測是否因為

投入很多子公司的關係才會導致這些負債呢? 巴大,很抱歉,我還是不了解為何代工產業的負債比率會比較高,因為是要先購入原物料嗎? 還是

因為要擴大產能,所以要不斷投入資產購買?

龔大

如果以下面這個圖面來看 緯創的ROA是呈現下降的趨勢, 故ROE也下降, 而權益乘數的增加 (負債比率上升),似乎也無助於提升ROE, 主要因素為資產週轉率下降~~ 應該就是營收衰退造成的 , 所以要觀注緯創的未來表現 就是要看它的營收是否能夠再恢復成長

個人看法

個人看法

童大

好公司遇到倒楣事,大家才有機會!確認緯創是好公司是重點~

Zhongwei

便宜的東西,通常都不會太好,但只要夠便宜,就還是值得買。

Sessler

緯創前3季合併財報獲利48.25億,每股稅後2.12元

和預期差不多….

Zhongwei

我要澄清:我並沒有說我覺得現在的緯創很便宜…

巴小智

巴大,很抱歉,我還是不了解為何代工產業的負債比率會比較高,因為是要先購入原物料嗎? 還是因為要擴大產能,所以要不斷投入資產購買?

———————–>>由於這些大型代工廠的客戶都是

大型品牌廠商.3C產品代工數量都是百萬台起跳非常龐大.

因此需事先購入原料.所以資金需求,應收,應付帳款都很高.

當然擴大產能,不斷擴廠導致資金需求增加也是原因之一.

這些在代工產業是很普遍現象.

這樣不危險嗎?我認為危險性不高.因為代工廠的客戶

都是大規模的品牌廠倒帳機率很低.就算偶而聽品牌廠

倒閉或被併購,也少聞到這幾家代工廠有貨款沒收到.

可以去看看鴻海,廣達,仁寶,緯創,英業達 在它們上市

10~20幾年期間幾乎未曾賠過錢.年年發放出股利.

哪個產業可以允許有這麼多家公司同時有錢可賺?

經過時間考驗過的企業與產業才是值得投資,不是嗎?

因此這些財報數據可以當作參考,但並非說數字飆高,

一定出了啥問題?最好的方式去了解這些負債的組成

結構.錢花到哪裡去.通常從財報(年報,季報附註)內

可以看出一些端倪.還是一句話要把同類型競爭對手拉近來

一起分析比較,才比較不會誤判這些數據是否異常?

雷大

我發現我被點名了……先回答Yvonne Sung 的問題,這三年每股自由現金流變負,主因是營業現金流不夠投資支出,表格可以看到2012年每股營業現金是5.8元,投資現金流出6元,所以自由現金-0.2元。

自由現金流變負,就會有資金缺口,所以您有看到"長短期金融債"因此增加,基本上這個指標不超過45%就ok,2012年是32.54%,還OK。

再來談風險,談風險前先看資產配置,緯創是代工組裝廠,這類公司的資產端特色就是固定資產少,存貨和應收帳款的比例高(華碩、宏碁、仁寶、鴻海的比例都接近這樣,這是產業特色),因為他們是大量組裝型,而不是大量生產型(像中鋼和台積電就是大量生產型的高資本支出),所以這類公司只要存貨+應收帳款不要超過60%就好了。

遇到不景氣的風險有2:第一是利潤率要維持,第二是不要被倒帳。why?因為這類公司相對固定資產低,固定成本就低,但是變動成本大多會花到現金,所以在不景氣的時候要維持足夠的現金才行,一出現上面兩個風險就慘了。

避免倒帳風險,只要把應收帳款天數看一下就可以了。一般支票都三個月90天,緯創2012年才58天,雖然跟2008比增加10天,但是基本上是沒問題的啦。剩下問題就只有維持利潤率了。

順便看負債,最大的部分是付給下游的應付帳款37%,這是營運產生的債務,不是借貸產生,個人認為是沒差。

到這邊是簡單量化分析,如果要分析的更清楚,就要懂這個產業的一些東西才行,不過因為我沒投資緯創,所以如有懂此產業的朋友可以多分享,交流資訊讓觀念更清楚^^

龔大

資產負債表強健 就可以撐過不景氣了~

巴小智

雷大是專業級的會拆解財報數字的投資人.用客觀數據來分析判斷.要到這種等級境界.本身要花費時間學習.

本人也很羨慕這樣財報型投資者.因為選股的安全性高.謝謝雷大百忙之中,抽空幫大家示範如何觀察財報數字.

這個園地歡迎大家無私分享,也希望社友要感恩這些熱情網友的討論.

再次感謝,雷大對緯創的分析.網友也需要學習他人長處.

因為會釣魚比人家一直給我們魚更好.

手上若有財報的工具書,可以再去翻翻看.並逐一比對

這才是雷大分享的本意喔.呵呵~~

童大

感謝 雷大 巴大 的解析~

Calvin

終於見識到雷神的功力與無私的分享,難怪能被稱為'神'的等級

Grace

謝謝巴大&雷大的解析與提醒~~數字會說話,不過必須綜合考量個別產業特性,透過相對數字與絕對數字交叉比較,才足以判斷個股現況優劣~~

擦鞋童

各位的分析都非常的精闢

看完前輩分析的切入點跟脈絡

我感動的流下兩行童淚….

單車小子

大家可以去看一下緯創季報表的資產配表,其中的負債包括應付.鷹收.等~會發現他幾乎是平衡的~

另外緯創11日跳空跌破26.1的前波底部的頸線,量並沒有爆出來,想買的人姑且看看.

優雅型的中長線投資人等周K反轉再出手離六點應該也不會差很多。(看圖二.周線圖)好買點是等出來的,一起等吧^.^

巴小智

非常開心緯創出現買點,不管最後跌到哪?都可以接受。對我而言只是再ㄧ次利空買股票的模式且是分批往下買罷了。呵呵…

嘎銘

雖然早買了些……

目前也小套……

但我好像練成了無視跌幅的心態……

反正這檔本來就是拿來長投用的……

順便訓練優雅的投資心態……

巴小智

如果大家可以學習用更長持有時間看待投資績效?就可以體會到抱股票是可以優雅的。像今日我買股票後照樣睡的飽飽的,管它漲跌?照常過生活啊!呵呵…

Ali

就像"春耕-夏耘-秋收-冬藏"是吧!

單車小子

Reell

股票市場就因為有看好跟看壞雙方

買跟賣才會成交

Hsin

我也正在學習優雅的報好股,想想以前要是這個時候一定是殺低,因為不懂什麼是值得買的股票

巴小智

利空買股需要勇氣買,也需要耐心抱。堅定的信心!才可能走完ㄧ趟停利之旅。呵呵…

中華電若股價腰展?還能抱住不動搖者。這是真正長期投資者

當然這樣相比較不盡公平!因為公司等級不同,所要表達的只是面對股價重挫。

投資人不要只關注在股價而是該去再評估企業營運真有那麼糟嗎?

剛剛中華電的比諭絕無對投資它的網友不敬。

只是提出面對股價的震盪,我們該如何自處而已。

郁容

如果是要做為養老股.就不要再一它的漲跌.昌教授說的理念我很贊同…在乎股價漲跌的多是做波段..外資他們不做養老用途..只做波段..各自選擇要當外資的肥羊.還是外資當我們的肥羊…

Sessler

像這種時候….就是來驗證自己到底有沒自己想像中那麼"堅定"的時候囉…

之前看大家都在買/討論…所以就跳進去買的人….現在或許可以真得好好檢視自己囉!!^_^

David

目前多看少做,等他們進完貨再出擊,不管是二重底或三重底or多重底,只要有法人左手賣右手買….那個就是壓低進貨…..!目前領頭羊元大寶來的動向最可疑…凱基也是… 只有港商野村最誠實.

不急不急,壓低進貨基本上是進貨不順才會出此招,等進完貨自然會拉抬…股票就是這個樣子…

哈哈!隨便一說請勿當真!

單車小子

10月的營收~緯創今年還是成長的(使今年10月營收仍較去年同期有2位數成長,年增18.5%。)

Kelvin

看到和碩跌這麼慘,就想到巴大曾說,代工業就是訂單搶來搶去,和碩搶到apple的單子也不要太高興。

所以如果有人看到和碩接到apple單,就跳下去現在就住套房了。巴大與社團前輩經驗多很多。感謝!

巴小智

我們在此分享的只是對ㄧ檔自己有信心的個股,利空分批往下買的投資態度。各位也可以用在自己認同的個股身上,只要投資標的沒問題且股價在歷年低檔區就沒啥好怕的。呵呵…

藍嵐

緯創第三季公佈了

緯創第三季公佈了

第三季合併營收1598.88億元,營業淨利18.38億元,稅前淨利19.39億元,稅後淨利14.71億元,每股盈餘0.64元。

擦鞋童

緯創2012年

前三季合併營收4891.22億元,營業淨利61.37億元,稅前淨利67.06億元,稅後淨利48.81億元,年減率27.18%,每股盈餘(EPS)2.24元;其中第三季合併營收1532.81億元,營業淨利19.08億元,稅前淨利19.95億元,稅後淨利15.54億元,EPS為0.71元。

巴小智

緯創今年eps 2.6-2.8元之間可能性很大。這樣的業績看看今日的股價還真是便宜啊!呵呵…

單車小子

巴克萊說,現在不買台股啥時買??電子很多本益比才8到9,爽,隨便買,慢慢撿,開心!今天24多了,真的會用到老婆的錢嗎?呵呵!!^_^

嘎大

大部分的電子股……也躺平的差不多了

無關業績好壞一律大殺特殺

所以他當然會說現在買電子股粉便宜

佳倫

有不少不錯的電子股

天天都便宜

別太衝動

等落底在進場試單比較安全

Sessler

Q3獲利和之前希望的差不多…

只是因之前子彈打完了…

目前"帳面虧損"11.5%….就等之後有錢再投入囉

單車小子

明天開始是財報空窗期,也是做夢期~呵呵^.^

http://tw.stock.yahoo.com/……/url/d/a/131113/2/4463e.html

Iki

剛查了一下,每年Q3季報公佈後到隔年三月底的年報公佈前,是所謂的『財報空窗期』。

嘎銘

http://tw.stock.yahoo.com/……/url/d/a/131114/3/447hi.html

巴小智

外資報告只是在尋求認同,企圖影響股價罷了!!沒有人

可以準確預測明年緯創一定如此?各位若常在媒體

看這類消息,一定可以看到外資的報告幾乎是每季在

變動.所以不要以此當作判斷投資企業依據.反而要

從多管道蒐尋相關產業訊息.再比對企業每季獲利表現

試想仁寶今年EPS 0.6元(預估),緯創2.6-2.8元(預估)

再看看它們股價?真的會覺得25元的緯創昂貴嗎?

請先從市場氣氛下脫離,理性想想就知道.

就算仁寶明年營運好?EPS頂多2元初頭.緯創呢?應該

還是勝過仁寶.因為股本才只有仁寶一半而已.

冷靜下來看這些代工廠商投資價值.會發現不要跟著

市場走才對.只要這段時間過後,又會一堆人在嘆息

當初沒買.我不是鼓勵大家買緯創,而是與大家分享

投資企業與否不要看市場氣氛.而是企業本身有無

投資價值才對.

雖然我總是談仁寶與緯創,但也可以適用各位自己

認同的個股上.不要為股價漲跌在猜測它.若覺得

該股只值那個價格?就耐心等待吧!! 用分批向下買

取代想猜最低點的神話.相信我,很多人就算買到

最低點.數量也絕對不會很多.空賺到報酬率而已.

實際上賺到的錢並不高.呵呵~~

珮大

突然覺得等待買進的煎熬不輸抱股的耐心ㄚ~真難熬~

我必須承認自己耐心不足,這些日子以來~持續用分批向下買進,取代想猜最低點的神話,只是不知道究竟還有多深ㄚ~呵呵…..

嘎銘

糕剩……9/30喊一次緯創22元

今天再喊一次緯創21元

都給你亂喊就好了啊

以為我們都是健忘的散戶嗎

單車小子

把資金切散點,一次只買一張,哈!當手上仍握有決對足夠逆轉勝的資金時,往下跌就不會擔心。資金控管是投資路上的第一堂課^_^!

小弟錢很少,但卻可以持續一直加碼。我不是有錢人,但卻可以擁有巴大等寬心看待持股的心態,關鍵應該是在資金控管吧!

擦鞋童

不切散一點

就會跟我一樣

越來越可口的價格

卻只能眼巴巴的看

目前已經進入用心但是不能交易的窘境