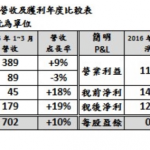

聯強國際(2347)公布第1季財報,營收775億元,相較去年同期成長10%,營業利益11.0億元,

年增12%,稅後淨利12.1億元,每股稅後盈餘(EPS)0.76元,較去年同期成長4%。

聯強表示,相較於整體ICT市場衰退,聯強第1季表現反而延續去年第4季的氣勢,

呈現逆勢上揚,除了家用市場市佔率持續增加外,商用市場的拓展也有具體成效,

使得聯強在各國的業績均同步明顯成長。

在獲利方面,第1季營業毛利率3.73%,毛利額為29億元,較去年同期增加6.5%。

費用率因聯強持續致力強化內部運作管理與提升運籌效率,使得營業淨利11億元,

較去年同期成長12%。

加計合資事業投資收益與運籌租賃收入共約5億元,以及匯兌損益已獲得完全控制,

第1季匯損金額大幅下降至0.56億元,使得稅前淨利14.8億元,較去年同期成長10%,

稅後淨利12.1億元,每股稅後淨利為0.76元。

更多 ~

轉貼巴大對聯強最新的看法

有些網友可能覺得訝異,市場不青睞的股票。人民幣貶值的陰影仍在,對聯強中國市場的獲利應該有影響才是!為什麼會想去佈局它?

我的看法是,聯強已經擺脫104年度易受人民幣貶值的影響,去年已經看到人民幣貶值對它影響縮小許多。因此可以將注意力重回本業觀察它。

預估去年聯強ROE將重回10%以上,也就是營運是在持平階段略為下滑。若用『獲利矩陣』看待,即將回到 B2等級

在本業無虞下,股價低迷正是逢低佈局的好機會。再則因為聯強屬於產業龍頭股,自上市以來股利從未低於2元。若用『股利安全邊際』看待,33.3元以下算是安全買點。

我的投資多是中長期的『持有到停利』,不在乎短期的帳上未實現損失。所以現階段市場法人態度為何?對我一點都不重要。

重要的是聯強的營運是否仍在軌道上?我允許企業在持平下,微幅成長與衰退。只要不是異常的重大衰退,我就不會擔心它。這是我對上市時間長的產業龍頭股的投資態度。

勸告網友,不要隨意跟單!因為我擁有的耐心與毅力,你未必有。這是善意的提醒,謝謝大家!!

這是測試文 希望可以順利開啟聯強的迴響

yushienlin