冷靜 耐心 不賠錢 等待機會

每季定期檢視手中持股對投資人而言是必要的,也希望網友們不要只是關心價格波動。

如果你還沒此習慣,建議你盡快培養。

若沒能力分析個股,0050ETF才是適合你的投資標的。加油啊!

再次強調這不是推薦個股,而是講述我對廣達的一些想法。我已經不再公開持股,因此希望網友觀察我的投資思維就好。這才是分享的目的~

認同與否都沒有關係,歡迎討論交流~

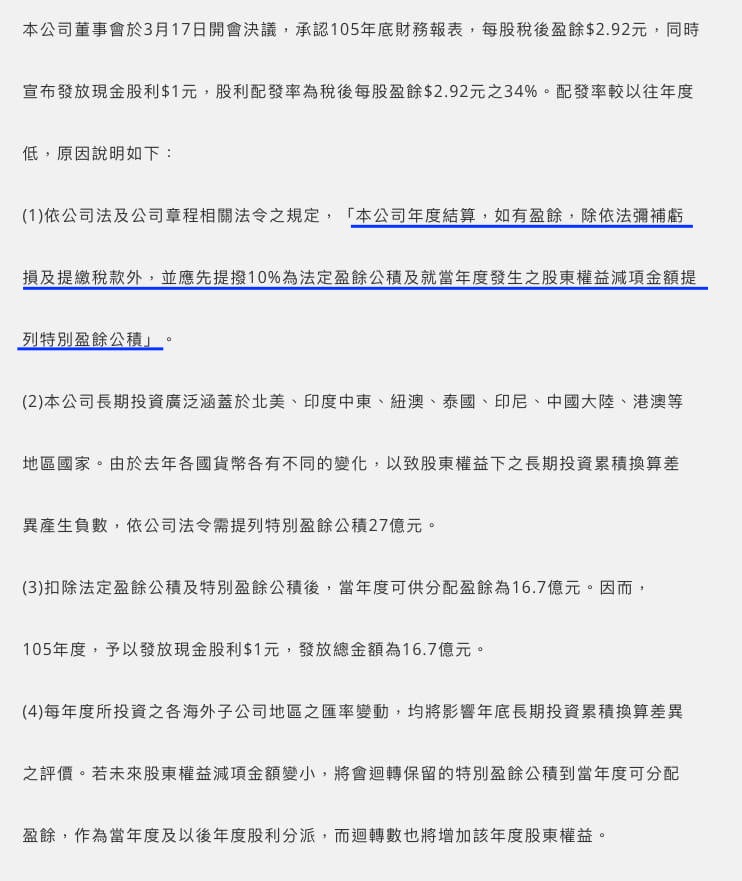

去年聯強股利意外的才發放1元,但2016年eps 是 2.92元。

當時引發投資人一陣錯愕,後來聯強特別為此發佈一則新聞解釋原因。

原來聯強的股息發放標準是以此原則!請留意標示的藍色底線。

簡單講就是

稅後淨利X0.9 + 股東權益其他調整項目合計 數字 (數字為負代表須提列的金額,為正代表可以回補的金額)

2016年第四季是-28.37億元

2017年第四季是-48.21億元

代表-48.21+28.37=-19.84億元 (代表2017年度需再認列金額)

代表去年賺的錢要扣掉19.84億元才能發放

跟2016年度遇到同樣認列問題

未來只要此一數字低於-48.21億元就是代表可以回補到股利可發放金額,也就是股利將會增加。

過去在2014年度曾經發生 股東權益其他調整項目合計 數字 由負轉正,隔年股利發放增加。

2014年度eps 3.16元,隔年股利發出3.3元正是這個原因造成。

2017年度稅後淨利 61.15億元

依據上述計算公式

可發放的股息是 61.15X0.9-19.84=35.2億元

聯強股本是166.8億元

可發放的現金股息 2.11元

實際發放金額是2.2元

未來只要公布年報相關數字,稅後淨利、股東權益其他調整項目合計 數字

投資人就可以輕鬆推估2347聯強的股利發放範圍。

但這僅限於聯強,因為每家公司的股利發放標準不同所致。

希望這篇文章對於中長期投資聯強的網友有所助益。謝謝~

巴小智 2018.3.22

昨晚花蓮的強震嚇壞很多人,連遠在台北的我都覺得搖晃巨大。

天氣這麼冷且下雨,不知道這些災民面對房屋破損該怎麼辦?

我的好友大飛,愛蓮住在花蓮 也面臨如此的災害,很心疼他們。

地震在台灣是不得不接受的自然災害,幾乎無法防備它。

每當造成災害,心情就快樂不起來。

跟大自然災害比起來人是很脆弱的。

藉由這首Allan跟我都喜歡的詩歌,安慰受驚恐的人們。

願大家平安~

我不知明日將如何,每時刻安然度過

我不求明天的陽光,因明天或轉陰暗

我不為將來而憂慮,因我知主所應許

今天我必與主同行,祂深知前途光景

許多事明天將臨到,許多事難以明瞭

但我知主掌握明天,祂必要領我向前

許多事明天將臨到,許多事難以明瞭

但我知主掌握明天,祂必要領我向前

許多事明天將臨到,許多事難以明瞭

但我知主掌握明天,祂必要領我向前

但我知主掌握明天,祂必要領我向前

巴小智2018.2.7

跟一位好友聊到美股重挫,看起來似乎有點股災來臨前的徵兆,詢問我是否該將股票資產適當的減碼?也告知追蹤我的網友們,避免這些網友遭受帳面重大損失。勸我是否將核心持股仁寶,聯強減碼一部分換成現金。對談中感覺到好友的強烈憂心。

股災什麼時候會出現?沒人知道真正時間,只能說它未來一定會出現!台股歷史中的股災次數遠高於美股。例如: 85年台海危機、88年921大地震、89年網路泡沫 、92年SARS,、97年全球金融風暴。由於十年來沒出現大型股災,投資人早已沒有風險意識,我深信股災一定會來,多數人不能承受股災的侵襲而不自知。

因此善意提醒網友請捫心自問,你真的能承受帳面未實現損失 -50%以上的跌幅嗎?不用告訴我,你知道就好。若是無法接受

我建議減少股票數量換成現金是對的,在不賠錢前提下適度減碼並沒有不好。萬一沒發生股災頂多少賺錢,本金還在。

如果可以接受帳面巨大的未實現損失

就誠如之前我寫的留言,在現實操作中,我的體認是準確預測未來何時發生的時間點通常不準居多,就如我們預測何時股價會上漲同樣困難。因此將持有股票的時間拉長,比較容易再次碰觸到股價的高點。也就是文章所寫的,「有一種方法有時候是正確的,就是一直看漲或一直看跌;如果你持有一個固定觀點的時間足夠長,遲早你會是對的。」這就是將持股時間拉長且採取「持有到停利」容易成功的原因。

寫這一篇提醒文是因為好友裡有退休人士,單親媽媽,需要靠股票資產過日子的朋友們。不是人人都跟我一樣真的不懼怕巨幅帳損。再加上我常強調安全至上,獲利其次的投資原則。我沒有高超的投資技巧,但不想有人因為誤解我的投資方式而受傷。千萬不要因為巴小智哪檔股票還抱牢就跟著抱牢,因為我承受帳損的壓力遠超乎平常人!

當然我很清楚如果下星期美股回穩?好友的疑慮將煙消雲散,他只不過被市場氛圍嚇到,但也許真的股災的腳步近了?跟大家一樣都是平凡散戶,希望大家在股票投資上少犯些錯誤。股票資產是可以讓錢增加的工具,但它絕非是一條斜線向上的直線,而是上上下下的曲線,因為持有股票過程中經常遇到不同的利空甚至股災。因此需要在對你最有利的價格將股票換成現金,反之亦然。但這需要持有股票的耐心才有豐厚的成果。

如果你已經可以承受股災的侵襲,「吃得下飯、睡得著覺、笑得出來」。那恭喜你了!我們已經是同類人了,不需要這些提醒文。呵呵…

巴小智 2018.2.3

語音檔

巴小智 2018.2.2

>>>>>>>>

我們有兩類預言家:無知的,和不知道自己無知的~ 約翰·肯尼斯·加爾佈雷斯

賠錢的人有兩種:一無所知的和無所不知的~ 亨利·考夫曼

認識預測的局限性是投資方法的一個重要組成,我堅定地相信瞭解宏觀未來很難,很少人擁有可轉化為投資優勢的知識。

對細節關注越多,越可能獲得知識優勢。通過勤奮的工作和專業的技術,我們能比旁人知道更多關於個別公司和證券的信息,但想要在對於整個市場和經濟的認知上做到這一點就很難。建議大家要努力做到「知可知」。投資者, 應盡量弄清自己在週期和鐘擺中所處的階段。這不會令未來變得可知,但它能幫助人們為可能的發展作好準備。

我不會試圖去證明未來無法預知的觀點。我們是無法證明否定句的!我在這個問題上的「研究」(我用了引號,因為我在這個領域付出的努力實在有限,此處僅將逸事當成嚴肅研究)主要包括:瞭解預測並觀察預測的無效性《預測的價值,或雨來自何處?》《預測的價值II,或給男人一支雪茄》

預測大體準確嗎?答案顯然是「否」。6個月後及12個月後的90天國庫券利率、30年期債券利率、美元兌日元匯率的預測值與實際值相差15%。6個月後的長期債券利率的平均預測值與實際值相差96個基點..

預測有價值嗎?

準確預見到市場變化的預測是最有用的。如果你預測到某種東西今後並且永遠不會變化,那麼這樣的預測不會為你賺太多的錢。準確預測到變化才有可能帶來高額回報。總而言之,預測的變化和實際變化之間沒有太大的相關性。

預測來源於什麼?

預測大多由推論而來。預測的平均有效率在5%以內。像許多預言家一樣,經濟學家們都緊盯著後視鏡駕駛。他們只能告訴我們有什麼東西存在,卻不能告訴我們要去向何方。這驗證了那句老話「準確預測很難,預測未來更難」。由此推而可知:預測過去是再簡單不過的一件事。

預測準確過嗎?答案是相當肯定的。舉例來說,每次在作半年預測時,都有人能夠將30年期債券收益率的預測誤差控制在10到20個基點內,即使利率變化很大。這樣的結果比共識預測的70到130個基點的預測誤差要準確得多。一次準確並不重要,重要的是長期都準確。

「提醒你應謹慎聽取勝利者預測的兩件事」

調查發現,除了取勝的那一次外,勝利者通常預測得並不準確。調查發現,勝利者的錯誤預測中有一半比共識預測錯得還要離譜。這篇備忘錄裡最重要的當然不是數據,而是其中的結論

有一種方法有時候是正確的,就是一直看漲或一直看跌;如果你持有一個固定觀點的時間足夠長,遲早你會是對的。即使你是個門外漢,你也有可能因為偶爾準確地預見到別人沒有預見到的東西而得到大家的讚賞。但是這並不意味著你的預測總有價值……

對於宏觀未來的預測可能偶爾準確,但並不是經常性的。僅僅知道一大堆預測裡有幾個準確是沒用的,你必須知道哪幾個是準確的。如果準確的半年預測來自不同的經濟學家,很難相信共同預測到底有多大價值。

《預測的價值II,或給男人一支雪茄》

這一關於預測的討論表明,我們面臨著兩難境地:投資結果完全取決於未來發生的一切。儘管在一切「正常」的大部分時間裡,我們有可能推知未來將會發生什麼,但是在最需要預測的緊要關頭,我們卻幾乎無法預知未來將會發生什麼。

多數時候人們會根據既往預測未來。人們不一定是錯的:未來多數時候在很大程度上是既往的重演。從這兩點出發,可以得出「預測在大多數時間裡是正確的」的結論:人們通常會根據既往經驗作出通常準確的預測。

然而根據既往經驗作出的準確預測並不具備太大價值。正如預測者通常會假設未來和過去非常相似一樣,市場也會這樣做,從而根據既往價格延續性定價。因此,如果未來真的與過去相似,那麼賺大錢是不可能的,即使是那些作出準確預測的人。然而未來每隔一段時間就會與過去大不相同。此時的準確預測具有巨大價值。此時也是預測最難準確的時候。某些在關鍵時刻作出的預測能最終被證實是對的,表明準確地預測關鍵事件是有可能的,但同一個人持續作出準確預測是不太可能的, 總而言之,預測的價值很小。

問問自己:有多少預測者準確預測到了2007~2008年的次貸危機、全球信貸危機和大規模崩潰?我想答案是「極少」。所以關鍵問題不是「預測是否有時是準確的」而是「總預測—或某個人的所有預測—是始終可行並具有價值的嗎」。任何人都不應對肯定答案抱太大希望。

預測不一致帶來的問題:預測者不是從來沒有準過,但是他們的成績不足以激勵人們在偶發靈感時採取行動。

大部分投資者都是屬於「我知道」學派的,他們認為,關於經濟、利率、市場的未來趨勢以及廣受追捧的主流股票的知識,是投資成功必不可少的。他們相信這些知識是可以掌握的,他們相信自己是能夠成功的, 他們知道許多人也在作同樣的努力,但是他們認為人人都能同時成功,或者只有少數人能成功,而他們是其中之一。他們很放心根據自己對未來的看法作出投資。他們樂於和別人分享自己的觀點,儘管準確預測的價值本應重大到不可能有人願意無償贈送的地步。作為預測者,他們很少回過頭去嚴格評估自己的預測記錄。

「自信」是描述這一學派成員的關鍵詞。相反,對「我不知道」學派來說,關鍵詞特別是在應對宏觀未來時—是”謹慎” 。正確目標是拋開對未來的預測,盡最大努力作好投資。作為「我知道」學派的一員,你對未來侃侃而談(說不定還會讓人做筆記)。你可能會因為自己的觀點而受到追捧,被人們奉為座上賓……特別是在股市上漲的時候。加入「我不知道」學派的結果更加複雜。很快你就會厭倦對朋友或者陌生人說「我不知道」。不久後,親戚們也不再追問你對於市場趨勢的看法。你將永遠體會不到千分之一預測成真以及被《華爾街日報》刊登照片的樂趣。你也能避免所有的預測失誤, 以及對未來估計過高所帶來的損失。

《我們與他們》

沒有人喜歡在未來大多不可知的前提下投資未來。無論投資世界強加給我們多少限制,承認並適應比否認並冒進要好得多。還有一個最大的問題往往出現在投資者忘記概率與結果的區別的時候—也就是當他們忘記預測限制的時候:當他們相信概率分佈的形狀可知(並且他們知道)的時候。當他們假定最可能的結果就是必然結果的時候。當他們假定預期結果能準確代表實際結果的時候。也許最重要的,當他們忽略罕見結果發生的可能性的時候。對這些限制條件掉以輕心的魯莽投資者很可能在投資中犯錯,並因此遭受極大損失。這正是發生在2004~2007年的一切:許多人高估了結果可知與可控的程度,從而低估了行動的風險。

「預測未來是否有用」的問題,不是單純的好奇或學術探討。它對投資者行為有或應有重大影響。如果行動決策的結果將來才能揭曉,那麼很顯然,你對未來能否預測的看法,將會決定你採取不同的行動。

投資者必須回答的一個關鍵問題是,他們認為未來是否可以預知。認為可以掌握未來的投資者會採取武斷行動:定向交易、集中倉位、槓桿持股、寄希望於未來的增長—換句話說,行動的時候不把預測風險考慮在內。另一方面,認為不能掌握未來的投資者,會採取截然不同的行動:多元化、對沖、極少或者不用槓桿、更強調當前價值而不是未來增長、高度重視資本結構、通常為各種可能的結果作好準備。

第一種投資者在經濟崩潰之前會做得更好。但是當崩潰發生時,第二種投資者會有更充分的準備和更多的可用資本(以及更好的心態)從最低點抄底獲利。

《試金石》

如果未來是可知的,防守就是不明智的。你應該積極行動,以成為最偉大的贏家為目標,沒有任何損失可擔心。多元化是不必要的,槓桿是可以最大化的,過度謹慎會造成機會成本(放棄利潤)。

不可知論者投資不可知的未來令人不安,擺出無所不知的姿態投資不可知的未來則近乎愚蠢。馬克·吐溫說得好:「人類不是被一無所知的事所累,而是被深信不疑的事所累。」過高估計自己的認知, 或行動能力都是極度危險的, 正確認識自己的可知範圍,適度行動而不冒險越界……會令你獲益匪淺!